В эпоху информации, когда почти любую транзакцию можно осуществить со смартфона в пару касаний, это вызывает недоумение.

Очевидно, что механизмы инвестирования и привлечения капитала износились, заржавели и проворачиваются слишком медленно, тормозят движение отдельных компаний и всей экономики. Но в грядущем году они неизбежно начнут меняться под давлением спроса и технологий.

Как меняется спрос

Чтобы понять, какие изменения вскоре придут на рынок заемного капитала, взглянем на крупные потребительские рынки, в которых не так давно полностью изменились процесс взаимодействия игроков и сам механизм потребления.

Вспомните, как трудно было купить подержанную машину 10-15 лет назад. Участники рынка не имели возможности выбирать и тратили на поиски очень много времени. Сейчас процесс покупки или продажи автомобиля воспринимается гораздо проще, ведь есть сайты, где покупатели и продавцы взаимодействуют напрямую.

| Как люди покупали машины раньше | Как люди покупают машины сейчас |

| 1. | Пришел на автомобильный рынок | Зашел на Drom или другой подобный онлайн-сервис |

| 2. | Посмотрел 3-4 автомобиля из нескольких десятков представленных на рынке | Задал параметры поиска и выбрал из сотен вариантов подходящие под минимальные требования |

| 3. | Повторил процедуру несколько раз | Выбрал самые подходящие и сравнил характеристики |

| 4. | Купил то, что было на ближайшем авторынке, выбрав из пары десятков вариантов | Назначил несколько целевых встреч и принял взвешенное решение |

То есть, раньше люди были сильно ограничены в выборе. Потребители не знали о существовании и десятой доли машин, которые в данный момент были выставлены на продажу в вашем городе. И даже если бы знали, чтобы посмотреть все лично (а иначе было нельзя) пришлось бы потратить несколько месяцев.

Поиск финансирования сейчас также несовершенен, как поиск автомобиля пару десятилетий тому назад. В основной массе инвесторы не знают о существовании большинства заемщиков, а заемщики не владеют полной информацией о всех организациях и частных лицах, которые в данный момент были бы готовы предоставить им средства. Заемщики и инвесторы не видят полной картины, они вынуждены соглашаться на те предложения, о которых знают, и которые могут получить в кратчайшие сроки, даже если они не самые выгодные на рынке.

Большинство компаний-заемщиков разделяют следующие характерные черты при работе с заемным капиталом и организациями, которые его предоставляют:

- Обращаются только в крупные, известные банки

- Не работают с банками других регионов

- Не знают о частных инвесторах и никогда не работали с ними

- После отказа крупных банков прекращают поиск инвестиций

- Очень редко меняют банк, потому что это очень трудно и долго

- Поскольку в основном заемщики пользуются услугами небольшого количества крупных банков в рамках своего региона, они перегружены заявками: возможно, они хотели бы быстро обрабатывать их все, но ресурсов для этого не хватает. Кроме того, многие крупные банки очень централизованы, и принятие решений происходит не на местах, а в Москве.

В результате банки:

- Дают кредиты только наиболее успешным компаниями, которые постоянно показывают рост. Однако это не говорит об их устойчивости, поэтому даже стабильные компании остаются без финансирования.

- Из-за сильной централизации и регламентации банков заявки обрабатываются очень медленно, компаниям приходится долго ждать решения. Процесс может занимать до нескольких месяцев.

Подобная рыночная ситуация приводит вот к таким серьезным экономическим последствиям:

- Низкий коэффициент оборачиваемости денег. То есть, денежная масса циркулирует очень медленно, потому что люди редко что-то покупают или продают.

- Замедляется развитие бизнеса. Например, вы — сельскохозяйственная компания, и хотите взять кредит, чтобы купить землю и засеять ее новыми зерновыми культурами. Вы подаете заявку на финансирование в феврале и рассчитываете получить решение в течение месяца. Вместо этого банк рассматривает заявку 4 месяца — в результате вы упускаете посевной сезон и ждете следующего года.

Как технологии изменят рынок

По аналогии с рынком купли-продажи автомобилей, онлайн-сервисы изменят правила игры на рынке и саму структуру потребления. В ближайший год сильное развитие получат два вида таких сервисов:

- сервисы прямого взаимодействия инвесторов и заемщиков (как Drom у автомобилистов)

- Онлайн-базы данных с подробной, достоверной и открытой информацией о компаниях

Благодаря этим двум видам сервисов банки смогут гораздо быстрее находить и рассматривать заявки на финансирование, а конкуренция и объем работы снизятся в финансовых центрах и равномерно распределится по всей стране.

Частные инвесторы тоже смогут узнавать о тех, кто ищет финансирование, и будут гораздо больше зарабатывать с вложения денег в бизнес, чем с менее доходных финансовых инструментов, которыми большинство пользуется сейчас.

Компании-заемщики же выиграют больше всех. Скорость получения решения от кредитных организаций увеличится в разы, исчезнут географические рамки (то есть, можно будет работать с инвесторами из финансовых центров). На сам поиск будет уходить значительно меньше усилий: не нужно будет заполнять столько бумаг и тратить время на встречи. Достаточно оставить заявку на сайте, кратко описать проект и указать некий идентификатор (например, ИНН) — и можно просто ждать предложения инвесторов, периодически обновляя сайт или почтовый ящик.

Какие технологии уже есть и как это работает?

В Британии уже несколько лет существует

Funding Circle — онлайн-платформа, которая соединяет заемщиков и инвесторов, позволяет им узнавать друг о друге и взаимодействовать напрямую. Она работает так: предприниматель размещает заявку, указывает данные о компании и условиях займа, которые его устраивают. Затем сервис проверяет эту заявку на достоверность и надежность, и размещает ее на странице, которую видят только инвесторы.

В России же набирает обороты сервис

Ньютон Финанс. Его принципы работы несколько отличаются от Funding Circle. Если в британской платформе есть только частные инвесторы, то в российской могут работать институциональные (банки, лизинговые компании, фонды). Также новые заявки на финансирования видят все посетители сайта, а не только инвесторы В остальном механика совпадает: заемщики размещают заявки, инвесторы их видят и связываются для обсуждения деталей и заключения сделки.

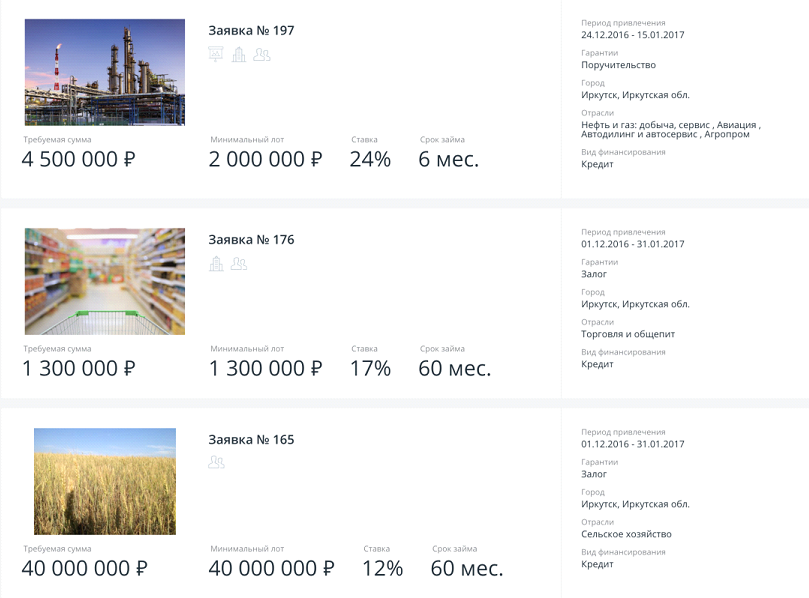

Так выглядят заявки заемщиков в

newton.finance. Инвесторы могут просматривать десятки заявок на финансирование за считанные минуты и сразу же связаться.

Сравните, как благодаря таким сервисам, как

Funding Circle и

Ньютон Финанс изменится процесс получения финансирования в ближайшем будущем.

| Сейчас | В 2017-2020 (и далее) |

| Знаете только 3-5 банков в своем городе. А работаете с 1-2. | Работаете со множеством банков и кредитных организаций из разных регионов страны |

| Собираете много бумаг и документов, постоянно ездите в налоговую и в банк | На этапе оформления заявки указываете минимальный набор данных: объем и срок займа, процентную ставку и свой ИНН.

Документы необходимо будет собирать только во время заключения сделки. |

| Ждете финансирования несколько месяцев | Получаете решение в течение нескольких дней |

| Не меняете банк, даже если он не всем вас устраивает | Можете наглядно сравнивать предложения разных банков и работать с наиболее подходящими |

| Никогда не работали с частными инвесторами | Имеете доступ к частному заемному капиталу, знакомы с крупными инвесторами этого типа. |

Время покажет, изменят ли технологии рынок заемного капитала, и будут ли это именно те инструменты, что мы рассмотрели. Но в том, что изменения необходимы, сомнений не возникает.

На правах рекламы